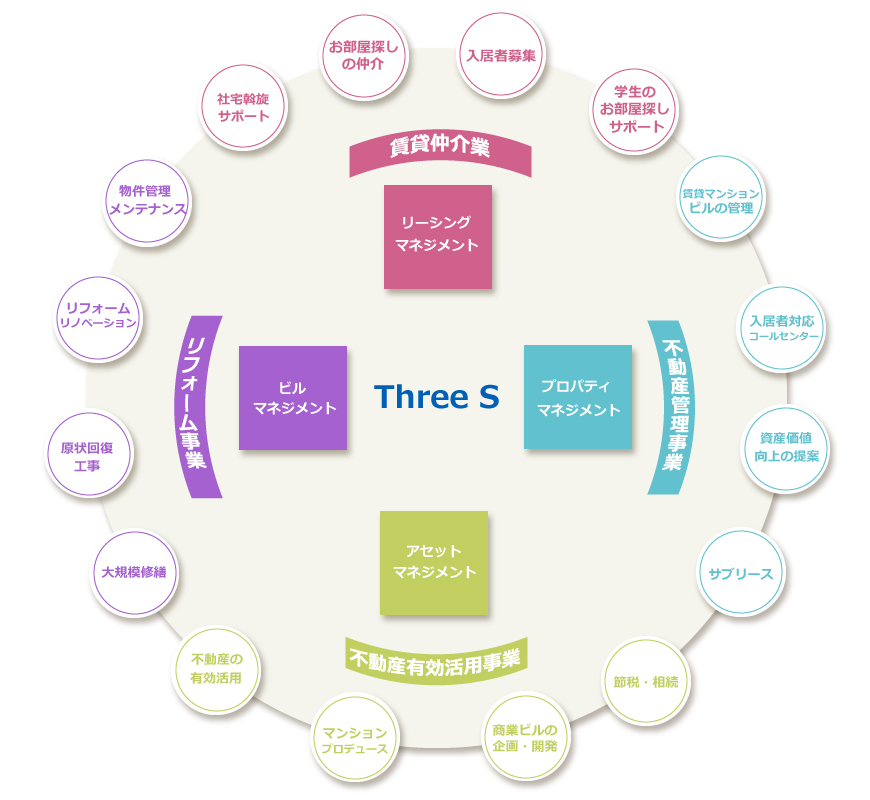

不動産有効活用と相続対策

様々な手法の中から最適なプランを導き、資産を有効に活用

不動産の有効活用と言ってもその手法は数多くあります。立地や環境、市場ニーズなど活用方法の検討には様々な状況を加味しておかなければなりません。オーナー様の目的や活用背景などを大切に、賃貸マンションやアパートの活用、事業委託などの方法を10年以上のキャリアと実績をもとにご提案いたします。

不動産有効活用

使用されていない遊休土地、低利用不動産、収益性の低い不動産などオーナー様の資産を有効活用するご提案を行います。

遊休土地やコストが負担になっている不動産の活用を検討する場合の手順

ご存じですか?相続税も節税できるんです!

相続税とは?

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算します。)が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。

「リノベーション投資」導入のポイント

POINT 1

変動出来る数値は財産評価額つまり【物件評価額】−負債のみであることが重要である。

財産評価額を下げる為の相続税対策の投資は多数あるが、一時的な相続税対策は出来るが、負債が残る事がデメリットでもある。

投資する際はしっかりと負債(投資)の回収も視野に入れる事が重要である。

POINT 2

物件評価額を下げる(投資/負債)・・・税率が下がる

投資効果の高く明確な投資が必要

投資後の収支計画を考えて投資する必要がある。

リノベーション投資による相続税の節税対策

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算します。)が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。

リノベーション費用を相続発生の前に払うか後に払うかで、

手元に残る金額にとても大きな差が出ることも。

相続税は、相続や遺贈によって取得した財産及び相続時精算課税の適用を受けて贈与により取得した財産の価額の合計額(債務などの金額を控除し、相続開始前3年以内の贈与財産の価額を加算します。)が基礎控除額を超える場合にその超える部分(課税遺産総額)に対して、課税されます。

まずはお気軽にご相談ください